【定年後の住宅ローン返済が終わらない】退職金で一括返済すべき?

定年後の資金計画を考える時、一番の悩みの種となるのが住宅ローンの残債かもしれません。

退職金としてまとまった額のお金を得ると、住宅ローンを返済してスッキリしたいと言う気持ちになりますが、果たしてそれが正しい判断か一旦考えてみる必要があります。

退職金でローンを完済するべき?

退職金はかなりまとまった額になるので、定年後の生活の月々のローンの負担を考えると、まず思いつくのは住宅ローンを完済です。

住宅ローンの返済が終わっていない場合、繰り上げ返済が優先的に選択肢に上がってきます。

現実的なところ退職時点で残りの借金をきれいにすべく一括繰り上げ完済を考えている人も多いようです。

確かに毎月のローン返済がなくなってしまえば、暮らし向きは楽になるでしょう。

しかし、必ずしもローンを全額返すことが得策とは限りません。

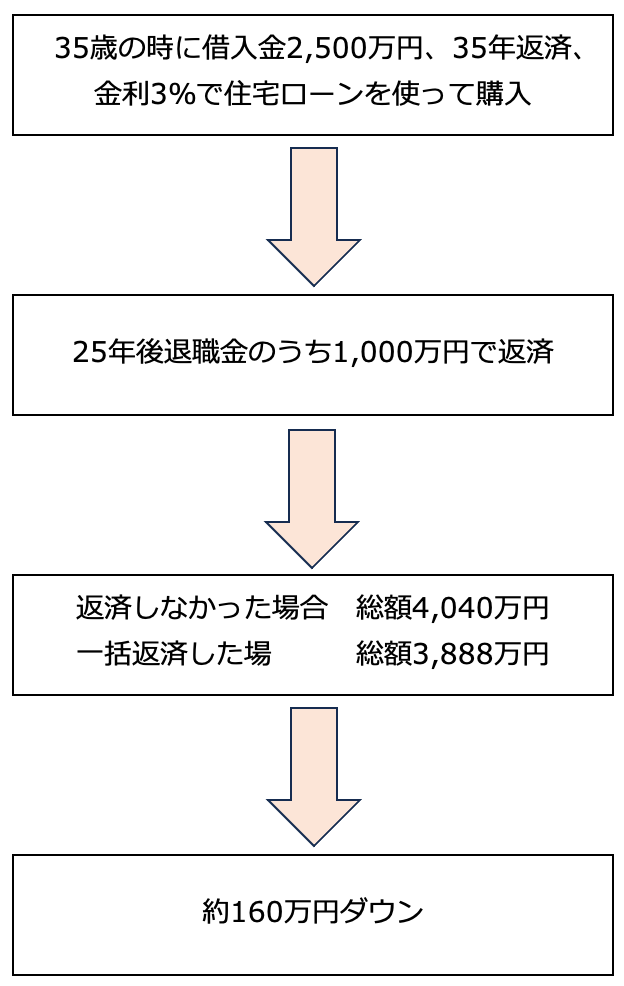

2,000万円を退職金で受け取った場合

例えば、2,000万円の退職金を受け取ったとします。

そして、その半分の1,000万円を支払えば、ローンを完済しできるとします。

下の図のような例から、約160万円を支払わなくて済みます。

確かに、完済して借金生活から解放され、返済する総額も少なくなりますので良いことばかりと思いますが、それが必ずしもそれが最良の道とは限りません。

完済をするためにあてた1,000万円は二度と戻ってくることはなく、老後の生活資金となる原資が一気に減ってしまいます。

月々の住宅ローンの返済からは解放されますが、そこから先の生活に不安が残ります。

一括返済後に、まとまったお金が必要になる可能性も

一括返済後に、手持ちの資金がなくなったところに、病気や介護などで急な出費が必要になる可能性もないとはいえません。

もしそうなれば、手持ちの資金で対応できないわけですから、金融機関から何らかの借り入れをするしかありません。

新たにローンを組むであったり、金利の高いカードローンなどで借りてしまえば、せっかく住宅ローンの一括返済をしたことが意味がなくなってしまいます。

高齢になるにつれて、いつ何が起こるか分からないということを考え、生活資金の6ヶ月ぐらいは残しておく必要があります。

現段階での日本の住宅ローンは低金利

自宅の購入は人生でも大きな買い物となりますので、住宅ローンの金額で考えると人生最大の借金かもしれませんが、金利に注目すると、世の中にある借金の中で、最も金利の水準が低い借金ともいえます。

2018年10月現在変動金利の住宅ローンでは、金利1%のものも珍しくありません。

35年の全期間固定金利であっても年利1%台です。

更に、住宅ローンを組み一定の条件を満たせば、住宅ローン控除として税額の控除が受けられます。

住宅ローンの残高1%の税額から控除されれば、実質の金利負担は0(ゼロ)未満ということにもなります。

また、実感としては分かりにくいですが、繰り上げ返済をすればするほど団体信用生命保険で保障される死亡保障額も減っていることになります。

知らないところで住宅ローンには、数々のメリットがあることもにも目を向けてみてください。

リフォーム費用の問題も出てくる頃

定年までに住宅ローンが払い終わるという場合、築30年から35年程度が経過しているケースが多いと思います。

そのタイミングで出てくるのはリフォームの問題です。

まさに今、我が家が直面しているところです。

家自体の老築化はもちろん、老後を快適に過ごすためにバリアフリー化にしたり、夫婦のプライベート空間を確保したりといった生活スタイルの変化もあるでしょう。

リフォームに関しては、どの程度手を入れるかによっても変わってきますが、数百万円から1,000万円程度かかる場合もあります。

どのくらいリフォームにお金をかけるかは、どんなリタイヤ生活を送りたいかと言う価値観によっても変わります。

夫婦二人で、自宅でゆっくり過ごす時間を大切にしたいなら、少しお金をかけても快適な空間を確保したほうがいいでしょうし、旅行や趣味で外出をする機会が増えそうであれば、手摺の取り付けなど最低限のリフォームで済ませる考えもあります。

人生の後半の生活を想い描きながら、今から考えておきたいことです。

他にも、少し長期的に考えてみると、退職金の使い道は広がってきます。

- 思い切って住み替えをする

- 介護付き老人ホームの入居資金に充てる

- 海外移住

- 世界一周旅行が夢だった

など、いろいろ出てくるかもしれません。

いずれにせよ、退職金=住宅のローン完済と決めつけずに、「平均余命を通りに生きるとしたら、最低の日常生活費だけで夫婦で〇〇万円が必要」という老後資金を出してみて、退職金の使い道をイメージしておくといいかもしれませんね。

まとめ

我が家の住宅ローンは4年前に完済し、7年程前にリフォームローンを完済しました。

生活スタイルの変化で、大掛かりなリフォームを1度行なったことがありましたが、昨日書いた記事のように、住宅ローンの借り換えをしたことでリフォーム費にあてることができました。

昨日の記事はこちら↓

【自己破産の原因】住宅ローンの残高を賢く減らし自宅を守る方法  |

今はちょうど、家の痛みが出はじめたのを機に、老後の生活に向けて生活スタイルが変わる時期にきていると実感しています。

しかし、それでも老後の生活費に対する不安は0(ゼロ)とは言い切れませんので、バランスを見ながら備えておく必要があると感じています。

退職金の使い道は、人生のライフプランに向き合うことから始まると思います。

人生の中盤に差し掛かった時期を歩んでいる方には、このタイミングで将来の生活を考えてみることを是非おすすめします。

|

ファイナンシャルプランナー 元お金の認定講師 相続の相談 実家の不動産売却相談 親の介護 の経験をもつ成瀬汐里が ご相談に承ります お申し込みはこちらをクリック ↓ |

ポチしてもらえると嬉しいです

↓ ↓ ↓

![]()

![]()

![]()