【自己破産の原因】住宅ローンの残高を賢く減らし自宅を守る方法

人生の後半に向けて、住宅ローンの残高があることに不安を持っている方も多いと思います。

先日こんな相談を受けたので書いてみようと思います。

この記事の目次

自己破産の原因の多くは住宅ローン

定年後も今の持ち家に住み続けるという選択をする場合、住宅ローンを完済していればいいのですが、残ってる場合は生活費におけるローンの返済の負担がかなり重くなることが予想されます。

定年後の生活の、漠然とした不安の要因の一つであるのがこの住宅ローンです。

自己破産の原因で上位に挙げられるのが、「住宅ローン」が原因だということをご存知ですか?

住宅ローンの総返済額を減らすためにできることがあるのが、「繰り上げ返済」と「借り換え」です。

ここで、住宅ローンを見直すチェックポイントをお伝えします。

住宅ローンをチェックするステップは次の通りです。

完済予定を確認しながら理想の未来を描く

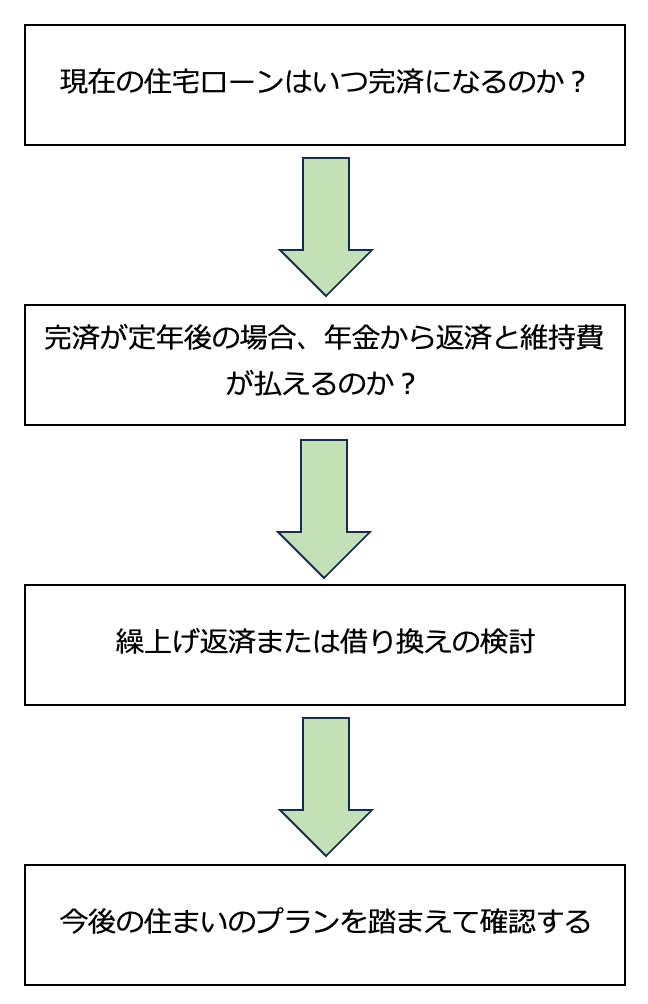

まず住宅ローンは「いつ完済予定か、残高、金利はどれくらいなのか」を確認します。

そして、返済が定年後も続く場合、受給できる年金額からローンの返済費用と住宅の維持費が払えるかどうかを計算します。

年金で払えないのであれば、貯金を切り崩しをするしかなくなってしまいますので、これは大きな問題です。

できれば定年までに完済できるよう、繰り上げ返済や借り換えの可能性を検討する必要があります。

もちろん完済予定にかかわらず、借りた時よりも金利が下げられる余地があるようでしたら、借り換えを検討してもいいでしょう。

繰り上げ返済借り換えをシミュレーションした結果、効果が見込めることが確認できるのであれば、繰り上げ返済借り換えを実施することをおすすめします。

我が家も、住宅ローンを返し始めて10年くらいの時に、借り換えを行いました。

返済期間は変えずに(返済額軽減型)返済を行なったところ、月の返済が約2万円、ボーナスの返済が7万円ほど減りましたのでとても助かりました。

繰り上げ返済を検討する場合

毎月決められたローン返済額とは別に、上乗せで住宅ローンを返済することを『繰り上げ返済』といいます。

繰り上げ返済には残りの返済期間を短くする「期間短縮型」と、完済までの期間は変えず、毎月の返済額を減らす「返済額軽減型」がありますが、どちらも繰り上げ分は元本の返済に当てられるので、総返済額を減らすのに一定の効果があります。

仮に3,500万円の住宅ローンを金利2%、返済期間35年間元利均等で組んでいたとします。

返済をスタートしてから25年後に100万円を返済軽減型で繰り上げ返済をすると、利息は103,291円になりますので、利息が約10万円減らせるということになります。

期間短縮型と返済額軽減型どちらにするべきか

では一体どちらの方法を選択することが賢いやり方なのでしょうか。

「期間短縮型」の場合、残りの返済期間は短くなりますが月々の返済額は変わりません。

そういう意味では目に見えて繰り上げ返済の効果がないといえます。

一方、「返済額軽減型」は繰り上げ返済以降の月々の返済額が減ります。

繰り上げ返済をしたことで、ローンの返済が軽くなったと実感できるのはこちらの方法といえます。

どちらも繰上げ返済をした金額が元本の返済に当てられる点では同じなのですが、それによって軽減できる利息の金額は違ってきます。

上記の、100万円を繰り上げ返済することによって利息を103,291円減らせたという例は、「返済額軽減型」を選んだ場合です。

「期間短縮型」を選んだ場合は残り期間が9年2ヶ月となり、減らせる利息は209,583円と倍になりました。

“毎月のローン返済が苦しい”と言う場合に繰り上げ返済するのであれば、「返済額軽減型」を選ぶという選択肢もありますが、”総返済額を減らしたい”と言うのであれば、「期間短縮型」を選んだほうが得ということになります。

こちらは、今のご自身のライフステージに合わせて検討をしたほうがよいでしょう。

総返済額にばかり拘ってしまって、今の生活が苦しければ意味がありません。

今の生活が少しでも住宅ローンの返済から軽減されるのであれば「返済額軽減型」を選び、今の生活にゆとりがあり維持できるのであれば、返済期間が減らせる「期間短縮型」を選択したほうがいいでしょう。

住宅ローンの借り換えの場合

住宅ローンの借り換えは、各金融機関で対応しています。

通常の住宅ローンよりも、金利が優遇された借り換え専用のローンもあります。

ただし、借り換えをするには新たにローンの審査を受ける必要があり、団体信用生命保険にも再加入しなければなりません。

そのためには健康であることも必須条件になります。

また、登記やローンの事務手数料、場合によっては保証料の事務手数料も発生します。

こうした諸費用も含めた視点からも検討することが必要になります。

目安としては、以下の

- ローンの残債が1,000万円以上

- 返済期間が10年以上

- 金利差が1%以上

という、3つの条件になります。

例えば、我が家を例に分かりやすくまとめると

- 残高が2,000万円

- 残りの返済期間が20年

- 借り換え前の金利3.5%

- 借り換え後が1.5%

この場合、借り換えなかった場合と借り換えた場合の総返済額には460万円以上の差が出てきます。

借り換えには、事務手数料や印紙代登記費用等の諸費用がかかりますが、(我が家は当時30万強)これらを差し引いたとしても借り換えたほうが得といえます。

まとめ

人生の中盤(私は45歳〜55歳と定義しています)にどのように将来を過ごしたいのかを明確にしておくことで、後半の生活に差が出てくると考えます。

若い頃に、何も考えず住宅を購入し、ローンに苦しんだこともありましたが、人生のステージに合わせ(子育ての時期は教育費がかかります)借り換えをしながら、乗り切ってきました。

生活スタイルの変化もあり、住宅ローンを軽減した分、リフォームローンに充てることもできました。

今は住宅ローンもリフォームローンも数年前に完済をし、何とかここまでやってくることができました。

家は、生活をする上でなくてはならないものでもあり必要なものです。

ローンが返済できないために自宅を手放すことを回避するためにも、今から対策を考えておくのがいいでしょう。

|

ファイナンシャルプランナー 元お金の認定講師 相続の相談 実家の不動産売却相談 親の介護 の経験をもつ成瀬汐里が ご相談に承ります お申し込みはこちらから ↓

|

ポチしてもらえると嬉しいです

↓ ↓ ↓

![]()

![]()

![]()